Cемейный бюджет в excel

Содержание:

- Учет расходов и доходов семьи в таблице Excel

- Личные финансы EasyFinance.ru

- Личный бюджет доходов и расходов в Excel

- Принципы ведения таблицы

- Используйте метод конвертов

- Планирование расходов личного бюджета

- Таблица домашнего бюджета — почему ее нужно вести?

- Zenmoney.ru

- Что такое семейный бюджет и для чего нужно его вести?

- Типовой стандарт бизнес-планирования (бюджетирования)

- Корректируйте бюджет

- Таблица семейного бюджета

- Персонал финанс / Personal Finances

- Оцените свое финансовое состояние

- Как правильно распределить семейный бюджет

- Создайте книгу с помощью макета документа бюджетного плана

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

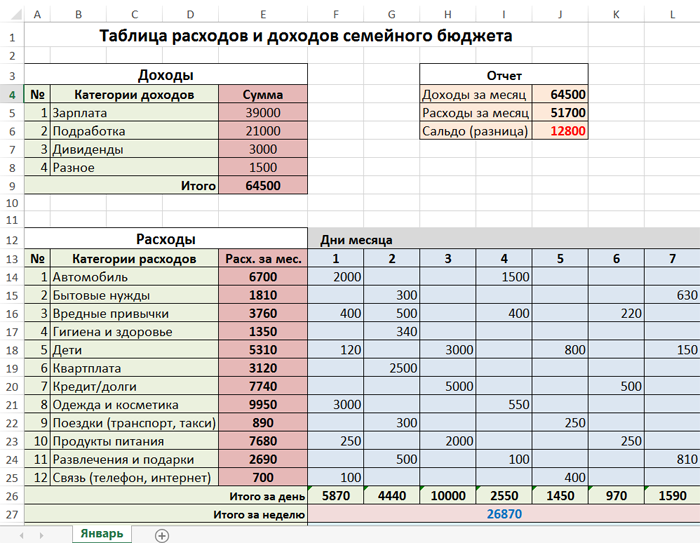

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

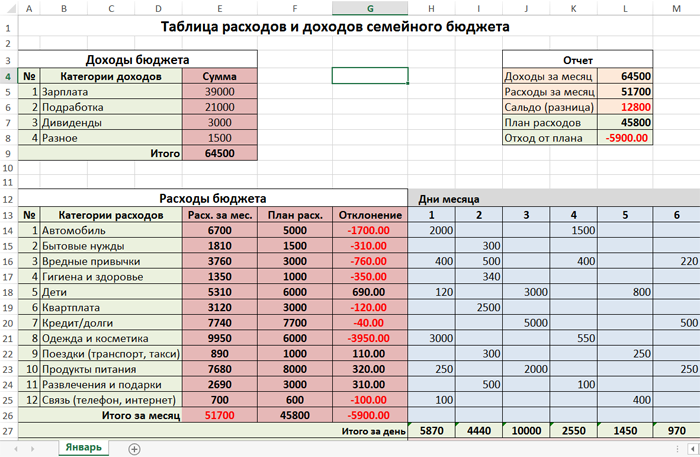

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

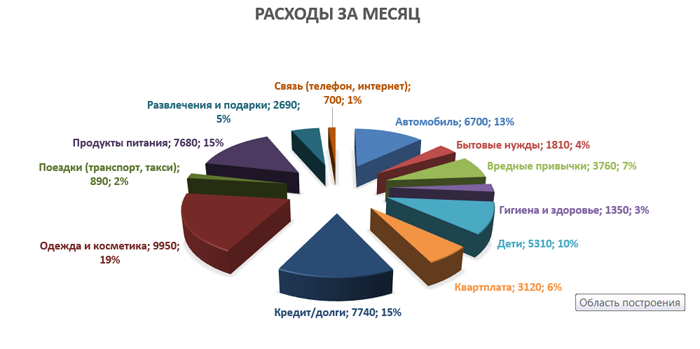

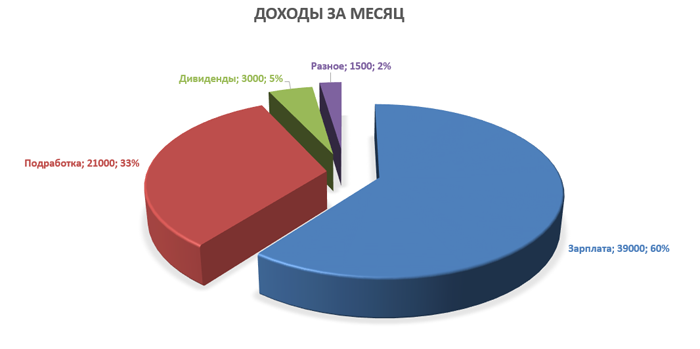

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Личные финансы EasyFinance.ru

Приложение EasyFinance.ru, как и прочие аналогичные ресурсы, позволяет довольно легко фиксировать свои доходы и расходы, группировать их по категориям и подкатегориям. Есть ещё возможность формировать шаблоны для частых операций и работать со статьями бюджета. К отличительным особенностям можно причислить тахометр, который сигнализирует в случае перерасхода. На самом сайте функционала чуть больше, например, можно ставить перед собой финансовые цели.

Стоимость: Базовыми функциями можно пользоваться бесплатно, а вот подключение дополнительных, в их числе возможность вести учёт всей семье, уже входит в платный пакет. Чтобы подключить двух пользователей придётся заплатить от 69 рублей в месяц (зависит от того, на какой срок активируется услуга), до шести человек можно подключить минимум за 99 рублей в месяц.

Доступно для: Android, iOS

Личный бюджет доходов и расходов в Excel

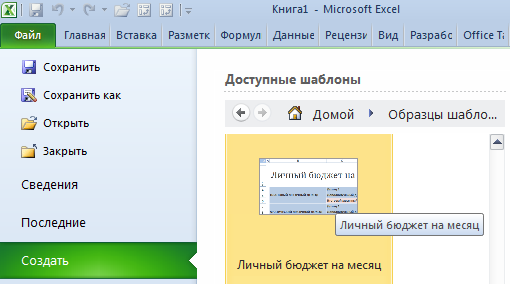

В пакет программ Microsoft Office встроено несколько шаблонов для решения тех или иных задач. Откройте Excel – нажмите кнопку «Файл» — «Создать» — «Образцы шаблонов» — «Личный бюджет на месяц» — ОК.

Если по каким-то причинам у Вас нет данного шаблона или вы не смогли его найти можете скачать личный бюджет на месяц в Excel.

Откроется простейший шаблон, куда можно заносить плановые, фактические показатели. Распределять доходы и расходы по статьям, подсчитывать суммы в автоматическом режиме.

Готовый шаблон семейного бюджета мы можем адаптировать к свои потребностям:

- добавить/удалить статьи;

- изменить параметры условного форматирования;

- названия строк;

- цвета заливки и т.д.

Перед нами сводная ведомость доходов и расходов. Возможно, для некоторых семей она будет удобна. Но мы предлагаем детализировать таблицы.

Принципы ведения таблицы

Есть несколько способов ведения таблицы по учету доходов и расходов:

- в блокноте или тетради с помощью ручки и калькулятора;

- в электронных таблицах Excel или Google Таблицах;

- в компьютерных программах и мобильных приложениях для ведения домашнего бюджета.

Выбирайте любой, но соблюдайте главные принципы. Тогда вы получите реальный домашний бюджет, который позволит правильно планировать и правильно распределять деньги. А это уже путь к составлению полноценного личного финансового плана, в котором есть место для реализации краткосрочных и долгосрочных целей.

Принципы составления и ведения таблицы:

- Регулярность. Лучше всего ежедневно вносить все, что пришло и ушло из вашего семейного кошелька. Ни в коем случае не запоминайте. Забудете. Если расплачиваетесь банковскими картами, то в конце дня внесите суммы из истории операций. Если используете наличные, сохраняйте чеки или где-то в телефоне (например, в заметках) напишите расходы.

- Терпение. Первый месяц вам может быть тяжело и захочется все бросить. У меня так было, и я, к сожалению, перестала вести таблицу. Делала я это вручную, и просто не хватило терпения записывать в блокнот цифры, а потом их считать. Потом я подготовила для себя электронную таблицу и автоматизировала процесс. Ею пользуюсь уже несколько лет. По времени занимает 1 – 2 минуты вечером. Чуть ниже я дам вам этот вариант для примера.

- Охват всех членов семьи. Это обязательное условие. Муж (жена), дети, бабушка (дедушка) и прочие домочадцы должны каждый день сообщать вам свои доходы и расходы. Лучше не позволять каждому вносить самостоятельно цифры в таблицу. Большая вероятность, что кто-то из них ошибется, и картина исказится. Наверное, для некоторых семей выполнение этого принципа окажется самым сложным. Придется поработать с каждым и выработать эту полезную привычку.

- Совместное обсуждение итогов и планов на следующий месяц. Это может быть очень увлекательно и реально объединять семью. Например, моя младшая дочь ищет заранее аргументы, почему я должна запланировать покупку ей нового наряда, а старшая убеждает ее, что такое она даже не наденет, потому что уже немодно.

Используйте метод конвертов

Не стоит составить бюджет, а затем забывать про него

Составление бюджета – это важно, но ещё важнее использовать его

Поместите бюджет на место, где вы будете его видеть ежедневно. Распечатайте его и прикрепите к холодильнику или к входной двери. Вам не надо каждый день его смотреть, но вы будете помнить о том, что он важен.

Не всегда легко соблюдать бюджет. Если вы расстраиваетесь от того, что придерживаетесь бюджета, или чувствуете себя лишенными разных радостей жизни, напомните себе о ваших финансовых целях. Если вы копите на новую машину, поместите на видное место её фотографию, которая бы вас вдохновляла на то, чтобы придерживаться бюджета.

Если у вас проблемы с ограничением своих расходов, пришло время для «конвертов». Это могут быть как реальные бумажные конверты, так и банковские карточки, чтобы зарабатывать на кэшбэке. Деньги в этих «конвертах» предназначены для разных видов расходов, например, конверт на бензин, конверт на продукты, конверт на развлечения и так далее. Если вы положили деньги в каждый «конверт» – это именно та сумма денег, которые вы позволите себе потратить на эту статью расходов в этом месяце.

Если в конверте закончились деньги, значит вам больше нечего тратить на расходы в этой группе. Конверты с деньгами – это лучший способ, чтобы жить в рамках бюджета.

Выбрать выгодные карты

можно тут

Планирование расходов личного бюджета

После того, как запланированы доходы личного бюджета, можно переходить к планированию расходной части. Планирование расходов — более сложный процесс и, одновременно, более важный.

Шаг 2. Запланируйте плановые погашения всех долгов (если таковые имеются). Как я уже говорил, погашение долгов должно производиться в первую очередь. Если же у вас их нет, этот шаг можно пропустить.

Шаг 3. Запланируйте, сколько денег вы отложите на формирование резервов, сбережений и/или капитала для инвестирования

Это следующие по важности статьи расходов личного бюджета после погашения задолженностей. И планировать их обязательно необходимо именно на этом этапе, откладывая на данные цели не менее 10% денежных поступлений

Шаг 4. Запланируйте оплату всех постоянных расходов. Коммунальные платежи, Интернет, пополнение мобильных телефонов, оплата за аренду жилья, школа, садик и все остальные расходы, оплачиваемые ежемесячно.

Шаг 5. Запланируйте как минимум 10% от доходной части на непредвиденные расходы. Я бы настоятельно рекомендовал планировать эту статью расходов на данном этапе. Затем, по итогам месяца, если эти деньги не понадобятся — добавлять их в резервный фонд, к сбережениям или пускать на увеличение капитала. Также можно будет использовать их на совершение какой-нибудь покупки, только действительно необходимой.

Шаг 6. Запланируйте расходы на питание, разбив их равными долями, например, на каждую неделю. Распределяйте сюда столько, сколько нужно, исходя из вашего финансового состояния, стараясь не приувеличивать и не приуменьшать денежные суммы. На питание желательно тратить не более 30% доходов личного бюджета.

Шаг 7. Запланируйте транспортные расходы. Выделите сюда сумму, которую вы в среднем ежемесячно тратите на проезд в общественном транспорте или на бензин, если у вас свой автомобиль.

Шаг 8. Запланируйте важные покупки. То, что обязательно нужно купить в этом месяце, без чего вы не сможете обойтись. Например, покупки одежды, мелкой бытовой техники и т.п.

Шаг 9. Запланируйте необходимые покупки из разряда «по мелочи». Сюда входят товары бытовой химии, средства гигиены, косметика и т.п.

Шаг 10. Запланируйте расходы на отдых и развлечения. Только на этом, последнем этапе, а не на первом, в день зарплаты, как это любят делать многие. В любом случае, злоупотреблять тратами здесь не стоит, но определенную, небольшую часть личного бюджета вполне можно выделить, если только ваше финансовое состояние это позволяет! А позволяет оно в том случае, если вы дошли до этого шага.

Все, ваш личный бюджет составлен. Теперь необходимо придерживаться намеченного плана, фиксировать все, уже фактические, поступления и траты, ведя учет личных финансов, а по истечению планового периода проанализировать, насколько хорошого вы выполнили свой план. Главным критерием успешности будет считаться перевыполнение доходной части личного бюджета, и экономия текущих расходов.

Теперь вы знаете, как составить личный бюджет. Даже если эти 10 шагов показались вам чересчур сложными — не пугайтесь, возможно, в первый раз вам будет тяжело, но дальше процесс планирования личного бюджета дойдет до автоматизма.

Предложенные мной 10 шагов не являются чем-то непоколебимым, их можно корректировать с учетом ваших особенностей, только я не рекомендовал бы менять установленные приоритеты важности в распределении расходов

Таблица домашнего бюджета — почему ее нужно вести?

Вы вообще в курсе, как выглядит ваш бюджет? Бюджетирование – один из важнейших аспектов финансовой грамотности. Поэтому если вам до сих пор кажется, что составлять бюджет крайне сложно, прочитайте эту статью, и у вас без труда получится таблица домашнего бюджета в Excel. Вы, конечно, можете использовать другой инструмент для составления бюджета: ручку и бумагу. Но электронные таблицы, имеют ряд преимуществ, благодаря своей функциональности.

Немного поработав, вы настроите интерактивный документ, в котором сможете видеть отчеты и статистику о ваших расходах и доходах.

Если вы профессионал в области бюджетирования, для вас это будет очень просто. Но если еще начинаете свой путь в области финансов то, вам придется немного потрудиться! Элементарное отслеживание движения ваших денег в простой электронной таблице на регулярной основе может иметь огромное значение. Вы поймете, как вы заботитесь о своих деньгах.

Как начать вести домашний бюджет в таблицах Excel?

Тогда начнем с расходов! Откройте новый документ и перечислите самые важные счета, которые вы оплачиваете каждый месяц.

Затем, подумайте о ваших расходах, которые вы оплачиваете раз в год. Это может быть оплата страховки, годовые подписки и прочее.

Добавьте свои доходы

Теперь, когда мы получили все наши расходы, мы собираемся проработать раздел «Доходы». Например, вы ведете блог, а ваш супруг/супруга работает на постоянной работе. Поэтому все источники дохода, даже нерегулярные, должны быть учтены в вашей таблице.

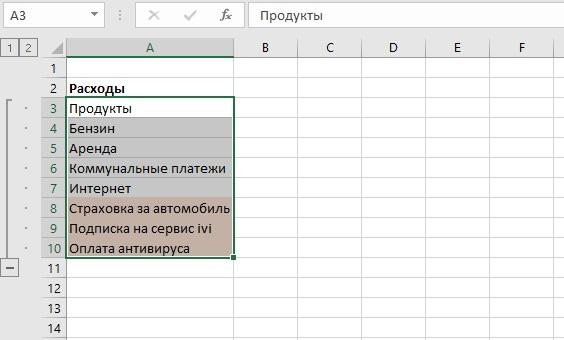

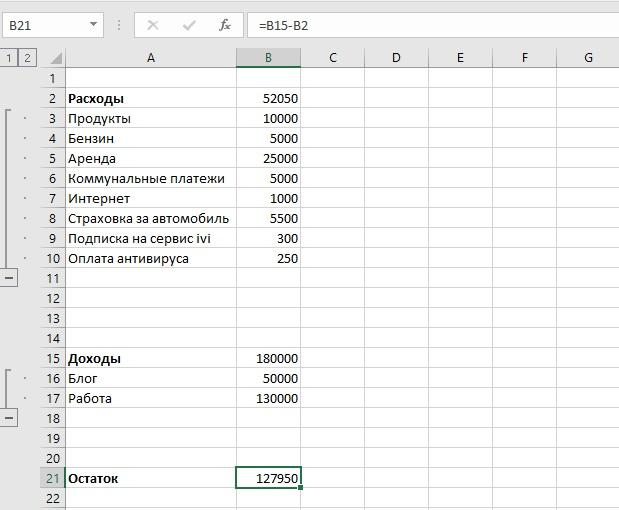

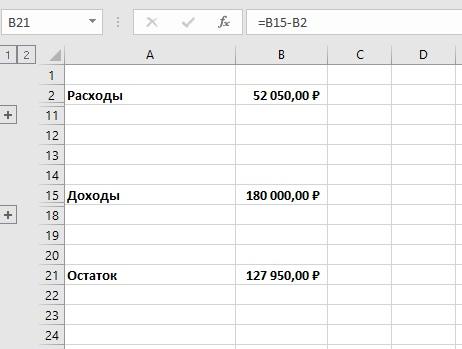

Трюк Excel: группировка

По мере заполнения таблица будет становиться немного хаотичной. Поэтому мы собираемся поработать с ней, чтобы она была красивой и аккуратной. В верхней части панели управления Excel перейдите на вкладку «Данные». Найдите кнопку «Группировать».

Выделите все категории в разделе «Расходы» и нажмите кнопку группировки. Повторите это для категорий «Доходы».

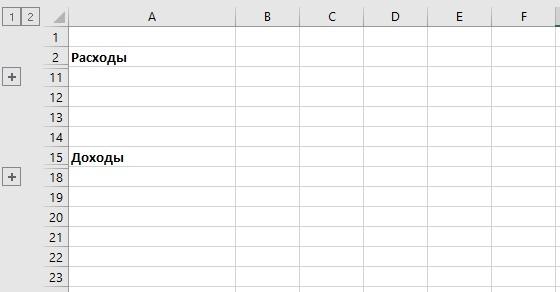

Теперь мы можем сжать оба раздела, используя кнопку «-» на панели слева. Теперь добавьте суммы по всем категориям. Чтобы раскрыть разделы «Расходы» и «Доходы», нажмите значок «+» на панели слева.

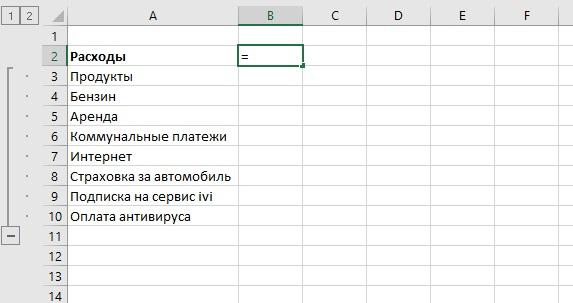

Введите формулы в таблицу семейного бюджета

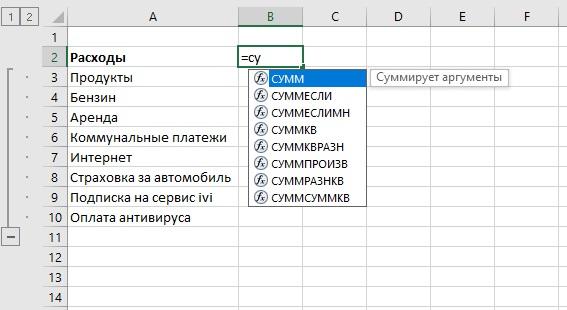

В Excel есть встроенные формулы, поэтому вам не нужно добавлять каждую ячейку отдельно. Просто введите знак «=» в ячейку справа от раздела «Расходы». После знака равенства вам нужно будет ввести формулу.

Чтобы выполнить суммирование всех ваших расходов, вы можете нажать знак «Равно» и ввести «СУММ», и появятся опции различных формул. Вы можете нажать клавишу «Tab» или вручную выбрать формулу «СУММ».

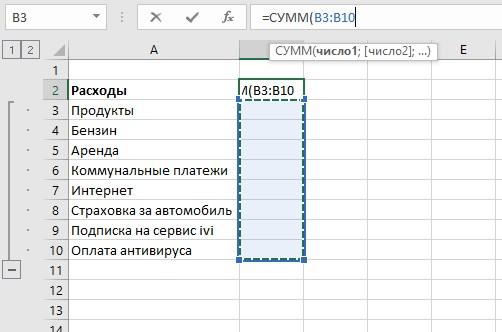

После того, как вы выберете формулу «СУММ», появятся открытые скобки. Здесь вы можете добавить все ячейки, которые хотите суммировать. Сделать это просто: нужно выделить все ячейки справа по всем категориям ваших расходов (помните, что именно в эти ячейки вам нужно вводить цифры!). Нажмите «Enter» на клавиатуре, и вы получите ноль справа от ячейки «Расходы».

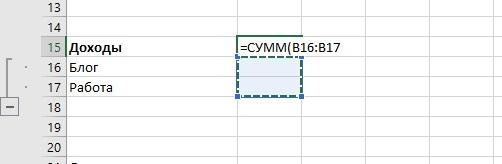

Сделайте то же самое с разделом «Доходы».

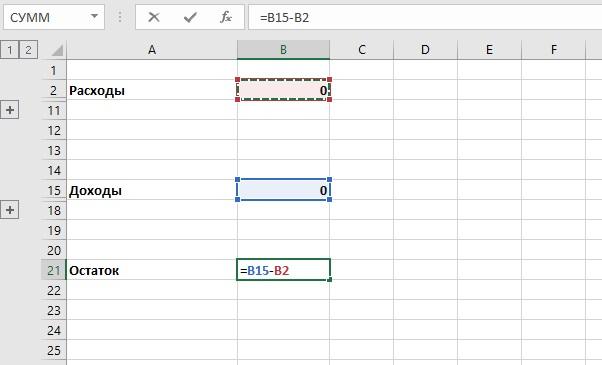

Теперь, когда формулы, которые высчитывают остаток настроены, сверните разделы «Доходы» и «Расходы», нажав «-» на панели слева.

Подсчитайте остаток

Ваш остаток — это ваши расходы, вычитаемые из вашего дохода. Рядом с ячейкой «Остаток» введите знак равенства. После знака равенства выделите ячейку справа от раздела «Доходы», затем поставьте знак «Минус», и выберите ячейку справа от раздела «Расходы». Затем вы нажмите «Enter» на клавиатуре, и формула готова.

Теперь все зависит от вас! Заполните свои расходы, свои доходы и посмотрите, какая сумма у вас остается. Если у вас есть положительное число, это здорово! Есть возможность отложить часть этих денег на сбережения! Если у вас отрицательное число, пришло время посмотреть, на какие категории вы тратите слишком много денег.

Чтобы рассчитать ваши ежемесячные платежи по страховке или годовым подпискам, возьмите сумму за год и разделите его на количество месяцев. Вы получите размер вашего ежемесячного платежа.

Формат для валюты

Если вы хотите, чтобы все выглядело действительно официально, вернитесь на вкладку «Главная» на ленте. Выделите весь столбец B, нажав на «B» вверху, затем нажмите знак $. Эта функция дает возможность отражать цифры в формате ваших валют.

Поздравляем! Вы составили ваш первый бюджет. Начните отслеживать свои расходы каждый месяц и вы узнаете, как у вас обстоят дела с деньгами!

Поздравляем! Вы составили ваш первый бюджет. Начните отслеживать свои расходы каждый месяц и вы узнаете, как у вас обстоят дела с деньгами!

Хотите больше информации о том, как грамотно управлять своими финансами, бюджетами и активами? Получите все, что вам нужно прямой сейчас.

Zenmoney.ru

Дзен-мани – это бесплатный онлайн-сервис, работающий с 2010 года. Есть мобильная версия, которая продается в Google Play по 590 рублей.

Достоинства zenmoney.ru

- Многопользовательский режим;

- Мобильная и компьютерная версия с синхронизацией;

- У мобильной версии есть функция распознавания банковских смс. Когда на смартфон приходит смс из банка, программа автоматически считывает информацию о покупке и заносит данные в нужную категорию – не нужно тратить время на ручной ввод информации;

- Много возможностей для анализа финансов, есть различные таблицы и графики, сравнение доходов и расходов по периодам.

Что такое семейный бюджет и для чего нужно его вести?

Семейный бюджет – это план доходов и расходов семьи на определенный временной период (месяц или год).

Важнее, на мой взгляд, определиться с вопросом, зачем нужно его вести. Давайте попробуем выделить наиболее важные причины.

Учет реальных доходов

Не зная всех своих поступлений и всех источников средств, невозможно планировать расходы и ставить достижимые цели на будущее.

Контроль расходов

Если вы хоть раз задавали себе вопрос, куда делись все деньги, то контроль расходов позволит получить ответ. Мы часто не замечаем, как мелкие траты на вкусняшки съедают наш бюджет. А ведь от них можно вполне безболезненно отказаться.

Планирование расходов

Если вы наладите контроль, то следующий шаг – это планирование. Большинство наших расходов носят постоянный характер. Например, оплата бензина или проезда в общественном транспорте, коммунальных платежей, детских кружков и секций, походы в магазин и т. д. Зная все предстоящие траты в следующем месяце, легко запланировать что-то более серьезное.

Накопление

Для кого-то это самый приятный бонус от ведения семейного бюджета. Например, в моей семье львиная доля доходов тратится на путешествия. Очень дорогостоящие мероприятия, без накоплений не обойтись

Поэтому очень важно знать, сколько я могу отложить в месяц без ущерба интересам семьи. Читайте в моей статье о способах накопления денег

Создание “подушки безопасности”

Пока для многих, в том числе и для меня, неприкосновенный запас на “черный день” является недостижимой мечтой. Но надо понимать, что для семьи эта цель одна из самых важных. Согласитесь, что мало кто хочет оказаться в нищете в случае потери работы или непредвиденных больших трат. На эти случаи и нужна “подушка безопасности”.

Покой и мир в семье

Как часто приходится слышать от мужа, что жена слишком много тратит денег на одежду и кофе с подружками. А от жены постоянные упреки, что муж позволяет себе еженедельные походы в бар, боулинг, на рыбалку и т. д. Знакомо? Ведение семейного бюджета позволит разложить по полочкам доходы и расходы, научит экономить и позволит всегда иметь деньги на то, что душа просит

И не важно, будет это новое платье или навороченная удочка

Типовой стандарт бизнес-планирования (бюджетирования)

23.11.2012 Григорий Цапко Бизнес-планирование, Бюджетирование, Малый бизнес, Методическая информация

Предлагаю вашему вниманию авторский вариант типового стандарта бизнес-планирования (бюджетирования) для холдинговой структуры, который может использоваться как основа для дальнейшей адаптации под ваши нужды. СТАНДАРТ БИЗНЕС-ПЛАНИРОВАНИЯ СОДЕРЖАНИЕ 1. ОСНОВНЫЕ ПОЛОЖЕНИЯ 2. ЦЕЛИ БИЗНЕС-ПЛАНИРОВАНИЯ 3. ПРИНЦИПЫ БИЗНЕС-ПЛАНИРОВАНИЯ 4. СТРУКТУРА ОТВЕТСТВЕННОСТИ 5. БЮДЖЕТНЫЙ КОМИТЕТ 6. СТРУКТУРА БИЗНЕС-ПЛАНА 7. ПРОЦЕСС БИЗНЕС-ПЛАНИРОВАНИЯ 8. РАЗРАБОТКА БИЗНЕС-ПЛАНА 9. СОГЛАСОВАНИЕ

Корректируйте бюджет

Скорее всего, вы справились с составлением бюджета. Это хорошо. Но есть и плохие новости: скорее всего, ваш бюджет неправильный.

Скорее всего, вы переоценили свои расходы на какие-то категории и недооценили в других. Но не волнуйтесь, чем дольше вы выполняете бюджет, тем лучше вы будете понимать, сколько вы тратите по всем категориям.

После того, как вы составили бюджет, не стоит его консервировать. Думаете о бюджете как о подвижном живом создании. Каждый месяц вашей жизни не похож не другой. Каждый месяц у вас будут новые финансовые потребности и желания. В один месяц вам придётся потратиться на новые шины или новую кухонную технику. Вы должны продолжать следить и адаптировать свой бюджет по мере того, как ваша жизнь меняется.

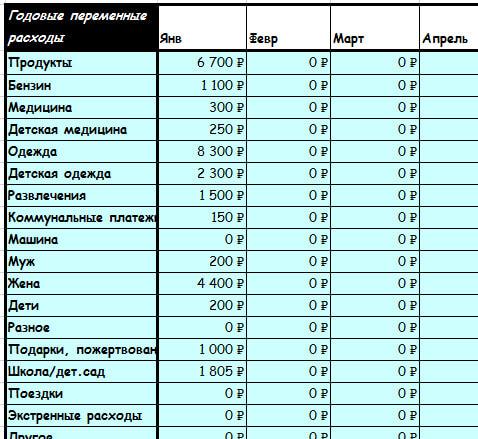

Таблица семейного бюджета

После того как мы определились с основными целями, давайте попробуем распределить семейный бюджет на месяц, указать текущие доходы и расходы в таблице, для того чтобы грамотно распорядиться средствами, для возможности откладывать на главные цели, не упуская текущих и повседневных необходимостей.

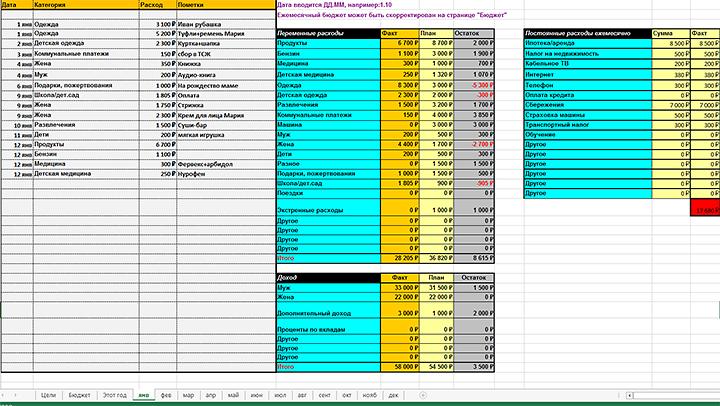

Откройте второй лист “Бюджет” и заполните поля ежемесячного прихода, годовой доход, а программа подсчитает итоги сама, пример:

В колонки «переменные расходы» и «постоянные расходы» внесите предполагаемые цифры. Добавьте новые пункты там, где стоит «другое», на место ненужных наименований впишите собственные:

Теперь перейдите на вкладку того месяца, с которого вы решили начать экономить и планировать семейные траты. Слева вы найдете столбцы, в которых нужно зафиксировать дату покупки, выбрать категорию из выпадающего списка и сделать пометку.

Дополнительные заметки очень удобны, чтобы при необходимости освежить память и уточнить на что именно потрачены деньги.

Данные, которые введены в таблице для примера, просто удалите и пропишите свои:

Для учета расходов и доходов по месяцам предлагаем смотреть таблицу на третьем листе в нашем Excel “Этот год“, эта таблица заполняется автоматически на основе ваших расходов и доходах, подводит итоги и даёт представление о ваших успехах:

А справа будет отдельная таблица, которая автоматически будет суммировать все расходы за год:

Ничего сложного. Даже если вы никогда не пробовали освоить работу с таблицами Excel, выделить нужную ячейку и ввести цифры – всё, что требуется.

Опрос: Сколько вам лет?

Poll Options are limited because JavaScript is disabled in your browser.

Вы мужчина или женщина?

Poll Options are limited because JavaScript is disabled in your browser.

Почему вы решили записывать расходы и доходы?

Poll Options are limited because JavaScript is disabled in your browser.

Придерживайтесь плана

Кто-то из великих сказал: «Цель без плана – просто желание». Если вы только начали экономить с помощью бюджетной таблицы, внимательно отслеживайте что происходит. Необходимо убедиться, что ваш план – реалистичный, а при необходимости внести изменения.

На вашем пути неизбежно возникнут искушения, старые привычки дадут о себе знать, это нормально. Не сдавайтесь! Знайте, что правильно выстроенный и претворенный в жизнь план бюджета сулит финансовую стабильность в будущем. Учиться жить по средствам – необходимая ступеньна лесенке, ведущей к мечте. Есть десятки способов сэкономить, не жертвуя необходимым. Прежде всего, перестаньте пытаться идти в ногу с соседом, коллегой по работе или приятелем. Ваши соседи могут тонуть в долгах, разъезжая на автомобиле не по карману.

Возьмите на вооружение принцип Дэна Техена, члена парламента Австралии: «Контроль над финансами не только экономит деньги, но и делает вас и вашу семью финансово обеспеченными».

Не отказывайте себе в удовольствиях

Обратите внимание, что в предлагаемом для скачивания шаблоне таблицы excel стоит графа «развлечения». Не вычеркивайте этот пункт! Спартанский бюджет приведет к фрустрации, стрессовому состоянию и срыву

Похоже на диету, верно? Жесткая диета работает недолго, провал неизбежен.

Не тратьте то, чего не имеете

Вы никогда не продвинетесь вперед и не реализуете свой план, столь тщательно продуманный и зафиксированный в таблице. Первоочередной задачей поставьте погашение кредитов. Если у вас несколько долгов с разными процентными ставками, опытные экономисты рекомендуют погасить тот кредит, где ставка и выплаты выше. А по остальным платить минимальные установленные взносы.

Морально комфортнее поступить наоборот: избавиться от мелких долгов, а затем расплатиться с основным. Но, если уж мы говорим о планировании и экономии семейного бюджета, то правильно будет оплатить наименее выгодный кредит.

Двигайтесь дальше

Ну вот, вы расплатились с долгами, знаете как планировать семейный бюджет на месяц и годы вперед, отложили денег на внезапные нужды и маленькие мечты. Пора сосредоточиться на создании богатства!

Рекомендованные для вас статьи:

- Как и когда учить ребенка деньгам

- 7 больших денежных ошибок родителей

- Семейный бюджет в гражданском браке

- Как правильно давать карманные деньги ребенку

- Как экономить на продуктах питания чтобы никто не заметил

Персонал финанс / Personal Finances

Программа, ранее известная под названием Personal Finances, а теперь именуемая Azlex Finance, существует с 2006 года и постоянно дорабатывается.

Достоинства Azlex Finance / Personal Finances

- Возможность ведения бухгалтерии несколькими пользователями. Каждому члену семьи можно создать свой персональный аккаунт со своим паролем и возможностью скрывать некоторые транзакции от других членов семьи;

- Есть версии для iOS и Android с синхронизацией мобильной и компьютерной версий через интернет. Можно заносить информацию прямо в магазине с телефона, чтобы ничего не забыть;

- Удобный быстрый ввод транзакций;

- Возможность редактировать категории трат, состав семьи, контрагентов;

- Удобное построение отчетов по категориям трат, счетам, членам семьи, возможность просматривать динамику финансов;

- Наличие планировщика, позволяющего отражать будущие и регулярные траты в календаре;

- Приятный дизайн с возможностью присваивать значки категориям расходов.

Недостатки Azlex Finance / Personal Finances

- Не все функции доступны в бесплатной версии;

- Программа очень детализирована, что требует времени на ознакомление со всеми возможностями.

Оцените свое финансовое состояние

Первый шаг в создании бюджета – это понять, что у вас есть сейчас. Посмотрите на ваши банковские счета, кредитные карты, долги, спрятанные в матрасе деньги и любые источники дохода.

Кроме того, по крайней мере один месяц вы должны отслеживать все свои расходы, чтобы понять, куда же уходят деньги. Если же вы последите за своими деньги два или три месяца, у вас будет больше представления о тенденциях.

Нужно следить и за наличными, которые вы тратите, а также за покупками с помощью кредитных и дебетовых карт. Каждый вид расходов нужно вносить в определённую категорию. Для записи расходов и доходов вы можете использовать простой блокнот или специальное приложение.

Как правильно распределить семейный бюджет

Несколько практических правил планирования семейного бюджета, которые мы здесь приведем, могут служить приблизительным ориентиром для принятия решений. Ситуации у всех разные и постоянно меняются, но основные принципы послужат хорошей отправной точкой.

Правило 50/20/30

Элизабет и Амелия Уоррен, авторы книги «All Your Worth: The Ultimate Lifetime Money Plan» (в переводе «Все ваше благосостояние: главный денежный план на всю жизнь») описывают простой, но эффективный способ составления бюджета.

Вместо того, чтобы разбивать расходы семьи на 20 различных категорий, они рекомендуют разделить структуру бюджета на три главные составляющие:

- 50% дохода должны покрывать главные расходы, такие как оплата жилья, налогов и покупка продуктов;

- 30% – необязательные траты: развлечения, поход в кафе, кино и т.д.;

- 20% уходят на оплату кредитов и долгов, а также отложены в качестве резерва.

Правило 80/20

80 на 20 или Правило Парето – Вариация предыдущего правила. 20% всех поступлений в семейный бюджет пустить на оплату задолженностей и создание финансовой «подушки», 80% – всё остальное.

Эти эмпирические правила можно и желательно скорректировать, привести в соответствие с вашей реальной ситуацией. Чуть ниже вы найдете пример семейного бюджета в таблице, который послужит основой для составления собственного плана.

Правило 3 – 6 месяцев

Вы должны иметь на руках или депозитном вкладе сумму, достаточную для проживания семьи в течение трёх – шести месяцев. В случае увольнения, аварии или болезни, «страховочная сетка» удержит вас от принятия отчаянных решений, даст возможность оглянуться и найти пути выхода из сложившихся обстоятельств.

Создайте книгу с помощью макета документа бюджетного плана

Документы бюджетного плана можно просматривать и редактировать, используя один или несколько макетов. Каждый макет может иметь связанный шаблон документа бюджетного плана для просмотра и редактирования данных бюджетного плана в электронной таблице Excel. В этом разделе шаблон документа бюджетного плана будут создаваться с использованием существующей конфигурации макета.

-

Откройте Список бюджетных планов (Бюджетирование > Бюджетные планы).

-

Нажмите кнопку Создать, чтобы создать документ бюджетного плана.

-

Используйте параметр Добавить строку для добавления строк. Щелкните Макеты для просмотра конфигурации макет документа бюджетного плана.

Можно просмотреть конфигурацию макета и при необходимости изменить ее.

- Выберите Шаблон > Создать для создания файла Excel для данного макета.

- После создания шаблона перейдите к пункту Шаблон > Вид, чтобы открыть и просмотреть шаблон документа бюджетного плана. Можно сохранить файл Excel на локальном диске.

Примечание

Макет документа бюджетного плана не может редактироваться после того, как с ним был связан шаблон Excel. Чтобы изменить макет, удалите связанный файл шаблона Excel и создайте его заново. Это необходимо, чтобы сохранить синхронизацию полей в макете и на листе.

Шаблон Excel будет содержать все элементы из макета документа бюджетного плана, где столбец Доступно на листе имеет значение True. Перекрытие элементов не допускается в шаблоне Excel. Например если формат содержит столбцы «Запрос Q1», «Запрос Q2», «Запрос Q3» и «Запрос Q4» и итоговый столбец запроса, представляющий общую сумму по всем 4 квартальным столбцам, только квартальные столбцы или итоговый столбец доступны для использования в шаблоне Excel. Файл Excel не может обновить пересекающиеся столбцы во время обновления, поскольку данные в таблице могут устареть и стать неточными.

Примечание

Чтобы избежать возможных проблем с просмотром и редактированием данных бюджетного плана с помощью Excel, один и тот же пользователь должен войти в Microsoft Dynamics 365 Finance и Microsoft Dynamics Office Add-in Data Connector.