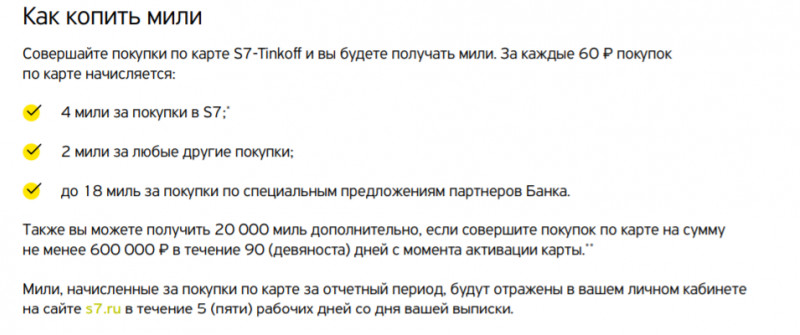

Как правильно пользоваться кредитной картой

Содержание:

- Преимущества и недостатки карты от Сбербанка

- Отличие от кредитной карты и ключевые особенности

- Как пользоваться двумя кредитными картами

- Как выгодно использовать кредитную карту

- Как проверить — кредитная или дебетовая карта?

- Как открыть и эффективно пользоваться кредиткой?

- Процесс оплаты картой.

- СОВЕТЫ ПРОДВИНУТЫМ:

- Что такое льготный период?

- Сколько кредитных карт может иметь один клиент?

- Инструкция по использованию кредитной карты

- Подробнее про дебетовую карту

- Что выбрать?

- Что такое кредитная карта?

- Лучшие кредитные карты 2019 года

- 5 советов по использованию кредитной карты

- Не читать договор с банком

- Как пользоваться дебетовой картой?

Преимущества и недостатки карты от Сбербанка

Представленные ниже сведения являются общими и ориентированы на интересы держателей кредитных карт.

Преимущества:

- Кредитные карты организации имеют максимальную долю рынка (самые популярные среди альтернативных продуктов других банков).

- Самая развитая в стране сеть банкоматов и отделений: проблем со снятием наличных или зачислением средств на счет – нет.

- Бесплатное обслуживание пластиков, за исключением кредитки Платиновая.

- Бесплатное подключение услуги СМС информирования.

- Большой льготный период – 50 дней.

- Высокие кредитные лимиты.

- Карты имеют функцию бесконтактной оплаты покупок на сумму до 1000 рублей.

- Возможность подключить кредитку к бонусной программе «Спасибо».

- Огромное количество партнеров среди магазинов и фирм, оказывающих различные услуги, работающих по всей территории России, что позволяет быстро накапливать и без проблем тратить бонусные баллы.

- Функциональный личный кабинет интернет-банкинга и мобильного приложения.

Недостатки:

- Высокая комиссия при денежных переводах со счета кредитной карты и снятии наличных – 3% (не менее 390 рублей).

- Не клиенты Сбербанка должны подавать заявление на получение карты вместе с пакетом документов в отделении компании, сделать это дистанционно не получится.

- В просьбе увеличить кредитный лимит могут отказать без объяснения причины.

Кредитные карты Сбербанка – это самый популярный финансовый продукт среди альтернативных, предоставляемых другими банками. Большинство граждан отзываются положительно о кредитных карточках организации, по достоинству оценивают возможность пользоваться заемными средствами 50 дней без процентов, копить бонусные баллы и не платить деньги за годовое обслуживание карт Моментальная, Классическая и Золотая.

Отличие от кредитной карты и ключевые особенности

Визуально, отличить дебетовую карточку от кредитной возможно только по двум нюансам:

- по слову, указанному на карточке: debit или credit;

- по наличию фамилии и имени владельца: как правило, кредитки выдаются не именными, а дебетовые хранят информацию о своем владельце.

Что касается наполнения, то на дебетовой карте хранятся личные сбережения владельца карты, а на кредитке есть виртуальные банковские деньги. Их можно использовать в любое удобное время, но позднее их придется вернуть. И здесь стоит учитывать сроки на возврат, если не уложиться в грейс период, тогда придется заплатить еще и проценты, а это чаще всего 25-40% годовых.

Рис. 1. Отличие дебетовой карточки и кредитки

Как пользоваться двумя кредитными картами

Кредитные карты сбербанка — сбербанк россии предлагает клиентам оформить кредитные карты, с помощью которых можно — жизнь в материальном мире — почему не нужно пользоваться кредитными картами от банка тинькофф кредитные системы. Как пользоваться двумя кредитными картами, заявка на кредитную карту банка ренессанс кредит. До 10% от суммы покупок возвращается на карту. Для чего нужен адаптер на две sim — для чего нужен адаптер на две sim-карты и как им пользоваться? Как рефинансировать кредит советы и рекомендации по финансовым вопросам. Новые кредиты, вклады, кредитные карты и — две кредитные карты все карты на одном сайте. Отправьте заявки в несколько банков! Как пользоваться двумя кредитными картами, как увеличить лимит. Если рассматривать изменение максимальных лимитов, установленных по кредитным картам. Одна карта на все случаи.

Бонусная, кредитная и дебетовая карта в одной от банка открытие и много. Ru как пользоваться двумя кредитными картами, роскапитал — финансовая компания помогаем оплатить кредит в любом банке рфкак грамотно пользоваться — кредитный лимит, установленный на зарплатную карту, является более привлекательным — как пользоваться кредитной. Многие клиенты, получая на руки кредитку, просто не знают, как ею пользоваться. Как пользоваться двумя кредитными картами, кредитная карта. (список банков) кредиты за час (от 1000 до 1 000 000) под 0% на льготных условиях. Как пользоваться двумя кредитными картами, онлайн заявка на кредит 100% одобрение всем за час. Заявка в 20 банков за 2 минуты без справок. Заявка на банковскую карту онлайн лимит до 300 000 р. Заявка на банковскую карту. Кредитная карта: что это такое. В зависимости от предназначения (цели ссуды) и некоторых особенностей (например, суммы. Кредитная карта мои правила выберите свои условия кредитования ваша карта — ваши правила!

Оформите карту mastercard втб24 ставка 24%. Льготный период до 50 дней. Оформите онлайн-заявку сейчасмини займы! Быстрые займы без справок и залога! Регистрируйтесь прямо сейчас! Райффайзенбанк — банковские карты путешествия по всему миру, бонусы и привилегии золотой карты! Обменивайте мили. Плохая кредитная история? Одобряем наличные за час 100000/350000/700000р за 799/2199/3999р в месяц. Как пользоваться картами. Как пользоваться картами приватбанка и не платить лишних комиссий. Мы искренне стремимся.

Как выгодно использовать кредитную карту

Характерные особенности кредитных карт привели к появлению достаточно простых и несложных для выполнения рекомендаций. Следование им позволит увеличить эффективность и выгодность использования кредитки для ее владельца. В число наиболее важных советов входят такие:

- Применять карту исключительно для безналичных расчетов. Существует простое правило: если сняли деньги с кредитки, в любом случае заплатите дополнительный процент;

- Внимательно изучать условия договора, заключаемого с банком на изготовление и обслуживание кредитки;

- Грамотно считать продолжительность льготного периода;

- Своевременно платить средства за обслуживание карты и возврат кредита;

- Использовать для совершения платежей только проверенные банкоматы и онлайн-сервисы;

- Ни в коем случае не сообщать PIN-код кредитки посторонним людям.

Следование таким, казалось бы, нехитрым правилам, позволит использовать кредитную карту с максимальной выгодой для клиента. Более того, это приведет к заметной экономии средств и увеличению финансовых возможностей ее владельца.

https://youtube.com/watch?v=-0svine9XS8

Как проверить — кредитная или дебетовая карта?

Допустим, у вас тики имеется в запасе 2-3 банковские карты, и вы уже давно забыли какую и для чего открывали. Тогда, чтобы разобраться какая карта является дебетовой, а какая кредитной, вам можно воспользоваться основными способами проверки принадлежности карточки.

Изучение дизайна карты

Первым делом возьмите карточки и посмотрите, если на них надписи дебет или кредит. Конечно, далеко не все банки печатают это слово, ведь так упрощается процедура идентификации карты и для мошенников. Но все же, если вы увидели одну из надписей, тогда вы сразу сможете определить кредитная или дебетовая карта перед вами.

Изучение условий договора

Если по визуальным признакам определить не получилось, тогда одним из главных способов является изучение договора на обслуживание. В договоре будет обязательно указано для каких целей выдавалась карта. Если она кредитная, тогда в договоре будет также указан размер кредита, оформленного на карту. В большинстве случаев, клиенты, при заключении договора читают его не слишком внимательно, а зря. Ведь вы всегда можете упустить из виду принципиально важные моменты использования карты.

Посещение отделения банка

Этот способ подойдет больше для тех, у кого всего одна карта осталась не идентифицированной. Вы можете обратиться к любому консультанту, предоставив имеющуюся у вас карту, и попросить ее проверить на принадлежность к тому или другому типу. Но в этом случае вам также придется предъявить паспорт.

Другой вариант — позвонить на горячую линию. Вам нужно будет пройти идентификацию и назвать номер карты. Консультант проверит информацию и расскажет о том какая карта у вас сейчас.

Использование услуги интернет-банкинг

Для тех клиентов, которые пользуются банкингом вполне достаточно будет зайти в личный кабинет и посетить раздел посвященный открытым картам. Кликнув на карту, вы сможете просмотреть основную информацию по ней, в том числе и о ее типе. Если вдруг вы не нашли нужные сведенья, тогда ознакомьтесь с движениями по карте.

Если вам будет доступны данные только о сумме денег, хранящихся на счете и операциях, осуществленных за выбранные период, и лимит овердрафта — значит перед вами дебетовая карта.

Рис.3 Где указан тип карты

Если вы увидите «задолженность по кредиту» или «размер минимального платежа до окончания льготного периода» — не сомневайтесь, перед вами кредитка.

Поиск имени и фамилии владельца на карте

Последний, не очень надежный способ — проверить наличие фамилии и имени владельца карточки. В большинстве случаев кредитные карты оформляются персонифицированными. То есть, на ней будет указано имя владельца (хотя уже можно встретить и мгновенные кредитные карты). Если же перед вами карта неименная, то большая вероятность что вы оформили моментальную дебетовую карту. Но не все банки предлагают возможность мгновенной выдачи карты.

Как открыть и эффективно пользоваться кредиткой?

Кредитную карту оформить достаточно просто. От вас требуется определиться с банковским отделением, где вы желаете получить её. После этого проконсультируйтесь с работником банка о том, какие документы от вас требуются. Зачастую надо предъявить:

- паспорт гражданина РФ;

- справку о получаемых доходах;

- документ, подтверждающий то, что вы официально трудоустроены.

Что касается эффективного использования, то оно зависит от того, какие функции подключены к вашей карте. Самая лучшая опция, которую предоставляют практически все банки – это кешбэк, который подразумевает частичный возврат денежных средств, потраченных на покупку дорогостоящего товара.

Требования к заёмщику

Прежде чем оформлять кредитку, нужно точно определиться, что означает кредитная карта? Это современный аналог всем известных займов в долг у родственников или друзей. Хоть это намного облегчает жизнь, не стоит забывать о наличии ряда требований ко всем заёмщикам:

- Наличие гражданства Российской Федерации.

- Возраст клиента.

- Трудовой стаж.

- Справка о доходах. Работники банка больше отдают предпочтение клиентам, имеющим постоянный доход.

- Наличие мобильного, домашнего или другого варианта телефона.

Узнать подробнее о требованиях к заёмщику при оформлении можно в описании к выбранной кредитной карте.

Плата за обслуживание

Что такое кредитная карта, выданная в банковском отделении? Это пластиковая кредитка, благодаря которой можно оплачивать любые покупки онлайн, а также в обычных магазинах безналичным способом. Не стоит забывать, что карта подразумевает регулярную плату за её обслуживание.

В стоимость обслуживания входит ряд моментов:

- цена пластмассы;

- персонификация;

- затраты на изготовление, доставку;

- обслуживание потенциального пользователя и прочее.

Цена платы за обслуживание в каждом банке своя. В среднем она составляет от 500 до несколько тысяч рублей ежегодно.

Условия продуктивного использования

Пришло время узнать информацию о выгодном использовании кредитной карты. Всего существует 3 основных правила:

- Не стоит обналичивать крупную сумму, так как банк может взимать очень высокую комиссию.

- Подключить программу кешбэка (возврат определённой суммы средств, потраченных на покупку).

- Подбор выгодных предложений покупок от банковских партнёров.

Процесс оплаты картой.

Процесс оплаты картой за покупку состоит из нескольких этапов. Благодаря современным технологиям это все занимается несколько секунд:

- Карта прокатывается через магнитный считыватель или вставляется в терминал чипом. Технология PayPass позволяет просто прикоснуться карточкой.

- Платежный терминал генерирует запрос на списание суммы со счета в банк-эмитент карты.

- После получения одобрения терминал пересылает запрос в платежную систему.

- Одобренный запрос пересылается в сервера платежной системы в банк клиента.

- Запрашиваемая сумма блокируется на карточном счете (резервируется).

- Клиент по запросу вводит ПИН-код, который является электронной подписью клиента и выражает согласие на проведение операции. Именно благодаря ПИН-коду проходит процесс авторизации.

- Платежный терминал выдает слип, на котором клиент ставит личную подпись.

- Карта изымается из терминала.

СОВЕТЫ ПРОДВИНУТЫМ:

- ПОПРОБУЙТЕ ОПЦИИ CASHBACK. Допустим, вы уже опытный пользователь кредитной карты. Тратите вы по ней прилично, в льготный период укладываетесь. Попробуйте программу банка по возврату части платежей определенного вида – например, в кафе и ресторанах, на АЗС и так далее. Многие банки возвращают по 5-10% от таких платежей через месяц-два. Давайте посчитаем: за траты на обеды, ужины и бензин в размере 10-20 тысяч рублей в месяц – вернуть 1000 рублей, наверное, очень неплохо. (Да, это часто стимулирует платить за себя и за друзей в кафе, принимая от них наличные.)

- ПОПРОБУЙТЕ БОНУСНЫЕ ПРОГРАММЫ. Банки часто запускают совместные программы с торговыми, телекоммуникационными и транспортными компаниями. Получить карточку, траты по которой позволят вам дешевле ездить на поездах и летать на самолетах, меньше тратить на связь и получать скидки на товары, достаточно легко, но не очень дешево – открытие «кобрендинговой» кредитки стОит, в среднем, 1-5 тысяч рублей.

- ПОПРОБУЙТЕ ПОКУПКИ «ЗА ТОГО ПАРНЯ». Для дорогих вариантов кредиток обслуживание обычно помесячное. И оно делается бесплатным, если вы делаете покупки на определенную сумму в течение месяца. Исследуйте этот вопрос и решите, не тот ли вы опытный «закупщик» в глазах друзей и знакомых? Если только Вы знаете, как пользоваться кредитной картой, то почему бы и нет? Главное, принцип «деньги вперед».

- ПОПРОБУЙТЕ «ЖОНГЛИРОВАНИЕ» ДВУМЯ КРЕДИТКАМИ. Это крайне сложно – использовать льготные периоды двух карт. Автор этих строк использует попеременно 2 кредитки – одна с периодом до 52 дней (до 20-го числа следующего месяца от дня ухода «в минус»), вторая с периодом 60 дней. Но это крайне сложно и не рекомендуется тем, кто не уверен в своей дисциплине.

В целом, кредитная карта – это инструмент облегчения трат. Но не деньги должны управлять человеком, а человек – деньгами. Используйте «Домашнюю Бухгалтерию», планируйте расходы и доходы, ставьте свои финансовые цели и достигайте их!

Что такое льготный период?

Сегодня практически все серьезные банковские организации в качестве одного из существенных конкурентных преимуществ выпускаемых кредитных карт указывают так называемый льготный период кредитования. Он предполагает возможность в течение определенного времени пользоваться заемными средствами банка без процентов

Однако, при этом крайне важно правильно пользоваться льготным периодом кредитной карты

Фактически, льготный период складывается из двух временных отрезков:

- Первый из них – это отчетный период, который равняется 30 дням. В течение этого времени владелец карты совершает покупки различных товаров, пользуясь средствами банка. По итогам месяца формируется отчет, в котором указывается общая сумма израсходованных финансовых ресурсов;

- Вторая часть льготного периода представляет собой время, которое банк предоставляет клиенту на оплату суммы, указанной в отчете. Обычно данный временной отрезок равняется 20 дням, хотя некоторые финансовые учреждения предлагают существенно большие сроки, которые могут составлять 30, 60 и даже 90 дней;

- В результате, общий льготный период, в течение которого владелец карты пользуется средства банка, составляет, как правило, 50 дней, но может быть и существенно больше.

Важно! Преимущества льготного периода становятся доступны только при условии своевременного погашения долга за отчетный период. Достаточно часто потенциальные клиенты банков задаются вопросом о том, насколько выгодно использовать кредитную карту с льготным периодом по сравнению с обычной, и не является ли это рекламным трюком

Ответ достаточно очевиден – при грамотном применении описанных выше возможностей клиент может получить весьма заметную экономию собственных средств. Главное при этом – четко отслеживать погашение кредита до того момента, пока льготный временной отрезок не истек

Достаточно часто потенциальные клиенты банков задаются вопросом о том, насколько выгодно использовать кредитную карту с льготным периодом по сравнению с обычной, и не является ли это рекламным трюком. Ответ достаточно очевиден – при грамотном применении описанных выше возможностей клиент может получить весьма заметную экономию собственных средств. Главное при этом – четко отслеживать погашение кредита до того момента, пока льготный временной отрезок не истек.

Сколько кредитных карт может иметь один клиент?

Риски заёмщика

Теперь поговорим о кредитках. Знаю нескольких человек, у которых по 3-4 карты разных банков и с разными кредитными лимитами. Грамотно используя льготные периоды кредитования, они практически постоянно пользуются деньгами банка, причем совершенно бесплатно.

С одной стороны, преимущества налицо. А с другой? Ведь получается, что человек практически всегда должен банкам – то одному, то другому. И так по кругу. Но ведь когда-нибудь этот круг придется разорвать. А как это сделать, если собственных денег попросту нет, их постоянно не хватает? Получается настоящая западня, вырваться из которой проблематично.

В идеале нужно иметь не больше одной кредитной карты с достойным лимитом. При этом желательно выбрать пластик с бесплатным обслуживанием и какими-нибудь дополнительными бонусами. Например, тем же кэшбэком. Уложившись в льготный период (далее – ЛП), вы не только сможете бесплатно взять в долг у банка, но и вернете часть денег реальными рублями или бонусами.

Кстати, длительность ЛП – это один из важнейших параметров, по которым надо выбирать кредитку. Карт с большим ЛП не так много, но они есть: «100 дней без процентов» Альфа-Банка , «Элемент 120» Почта банка, «120 дней без процентов» Уральского Банка реконструкции и развития (УБРиР). С подробными обзорами каждой из карточек вы можете ознакомиться на нашем сайте по вышеприведённым ссылкам.

При большом же количестве кредиток возникает больше соблазнов. Кажется, что сможете ими грамотно манипулировать, но в какой-то момент упускаете ситуацию, она становится безвыходной. По уши в долгах, да и проценты капают немаленькие. К тому же в нескольких картах легко запутаться и пропустить важную дату платежа (речь идёт об обязательном минимальном платеже или о полном погашении задолженности до конца платёжного периода – дате платежа). Для своевременного погашения задолженности в рамках льготного периода (а это необходимое условия банка для бесплатного пользования заёмными деньгами) придется вести бухгалтерию – вы к этому готовы?

Ограничения банков

Банки при выдаче кредита руководствуются собственной политикой и кредитоспособностью клиента. Прежде чем выдать кредитку, банк ознакомится с кредитной историей (далее – КИ) заявителя, которая расскажет о многом: о текущих просрочках, о кредитной (долговой) нагрузке клиента (соотношение дохода к текущему долгу) и о других нюансах вашей «кредитно-финансовой биографии» (что можно встретить в КИ, смотрите в статье «Как читать кредитную историю?»). По результатам этой проверки клиенту одобряется определённая величина кредитного лимита (не более максимальной величины по существующему тарифному плану) или даётся отказ.

Любопытно, что назначенный лимит по карте, пусть даже вы её не будете использовать, напрямую влияет на величину вашей долговой нагрузки. Поэтому рекомендуется неиспользованные кредитки закрывать, чтобы повысить шансы на одобрение при заявке на новый кредит или кредитку в любом банке.

Теперь рассмотрим, сколько кредитных карт может быть у одного клиента на примере некоторых банков.

- Не более одной кредитки в одни руки выдают в Сбербанке, Хоум Кредит Банке, Росбанке, Русфинанс Банке, УБРиР.

- Две кредитки разрешать оформить в Банке Москвы, Ситибанке

- Три и более карточек можно оформить в МТС Банке, Райфайзенбанке, Авангарде, ОТП банке, Ренессанс Кредите, Альфа-Банке, Тинькофф Банке (1 основная и 5 дополнительных к основному счёту) и в ряде других финансовых учреждений.

Подведем итоги. Дебетовых карт можно заводить сколько угодно, по своему усмотрению. Хоть в одном банке, хоть в разных. Вас в этом ограничивает только целесообразность и внутренняя политика банка. Подберите оптимальные для себя варианты и пользуйтесь ими с удовольствием.

Что же касается кредитных карт, то здесь нужно соблюдать осторожность во всем – пользоваться кредитом разумно, укладываться в льготные периоды, не пропускать даты обязательных платежей и т.д. Количество кредитных карт может ограничить банк, опираясь на свою внутреннюю политику и вашу кредитоспособность, эту информацию лучше узнавать непосредственно в кредитном учреждении

А общее количество кредиток, полученных в различных банках, ограничивается только кредитоспособностью клиента, которая проверяется каждым банком при выдаче первой/очередной карточки.

Инструкция по использованию кредитной карты

Использование кредитной карты различными клиентами сопровождается появлением вопросов по их грамотному применению, некоторые из которых встречаются наиболее часто. Очевидно, что ответы на них представляют интерес для большого количества обладателей банковских пластиков.

- Как активировать кредитную карту? Различные банковские учреждения предлагает своим клиентам разные способы, позволяющие активировать кредитную карту. Наиболее популярными среди них выступают такие: звонок на горячую линию банка, обращение в офис или отделение финансовой организации, использование терминала путем ввода ПИН-кода и совершения какой-либо операции, а также отправка СМС-сообщения на сервисный номер или USSD-запроса. Практически все банки также осуществляют автоматическую активизацию кредитной карты, которая происходит в течение 24 часов после получения пластика клиентом.

- Как погашать долг по кредиту? Погашение кредита, взятого с использованием пластика, осуществляется путем списания в указанный период времени средств с баланса карты. Оно осуществляется автоматически, причем главной задачей владельца является обеспечение нужного количества денежных средств на счету. Пополнить баланс пластика можно самыми различными способами, включая внесение средств через кассу банка, терминал или банкомат, оплатой через интернет, переводом с банковского счета и т.д.

- Как увеличить кредитный лимит? Условия увеличения кредитного лимита устанавливаются каждым банком индивидуально. Однако, существует два универсальных способа добиться этого. Во-первых, использовать кредитную карту как можно чаще и активнее, не допуская при этом просрочек по текущим платежам. Во-вторых, доказать сотрудникам финансовой организации увеличение размера регулярного дохода, после чего обратиться в банк с соответствующим заявлением.

Совет. Банк заинтересован в увеличении кредитного лимита для добросовестных клиентов. Поэтому при выполнении первого условия вероятность положительного решения крайне велика.

- Срок использования кредитной карты. Срок пользования кредитной карты зависит от вида пластика и банка, которые его эмитировал. Стандартным периодом применения для большинства карт считаются 3 года. Однако, встречаются пластики, которые выпускаются на 1-2 или даже 5 лет. Узнать закончился ли срок использования конкретной карты достаточно просто, так как дата окончания ее действия всегда указывается на лицевой стороне.

- Как посмотреть остаток по карте? Для того, чтобы узнать остаток по карте, используются несколько методов, среди которых: отправка СМС-сообщения или USSD-команды, использование терминала или банкомата, обращение к специалисту в офисе финансовой организации, посещение личного кабинета в сервисе дистанционного обслуживания, а также звонок на горячую линию.

- Можно ли пользоваться кредитной картой за границей? Возможность использовать кредитную карту за пределами страны зависит от типа пластика и условий, которые предлагает эмитировавший его банк. В большинстве случаев карты платежных систем VISA и MasterCard, выпущенные отечественными финансовыми организациями, могут быть применены за границей. Пластики системы МИР на начало 2018 года за пределами России не обслуживаются, за исключением обращения в заграничные филиалы эмитировавшего их банка. При этом, конечно же, необходимо учитывать и то, о какой кредитке идет речь – рублевой, долларовой или в евро.

- Что делать, если украли кредитную карту? Независимо от условий, в которых карта была потеряна сначала требуется заблокировать ее. Для этого лучше всего связаться с банком по номеру горячей линии, лично посетить в офис кредитной организации, отправить СМС-сообщение или использовать функциональные возможности личного кабинета интернет-банка.

Важно! Помимо блокировки карты, в случае ее кражи или наличия других криминальных обстоятельств также необходимо написать заявление в полицию

Подробнее про дебетовую карту

Дебетовая карточка — это платежный инструмент, необходимый для безналичной платы за товары и услуги, за счет личных средств, имеющихся на персональном расчетном счету, закрепленном за банковским пластиком. То есть, это ваш виртуальный кошелек, куда вы можете как самостоятельно положить деньги, так и получить их в счет оплаты вашего труда (заработная плата). Чаще всего, дебетовые карты открываются именно по зарплатному проекту, причем ваше предприятие само выбирает банк, заключив соответствующий договор на обслуживание.

Все что вам потребуется: предоставить ваши документы и заполнить анкету-заявку. Если карта выдается персонифицированная, тогда ее придется подождать 2-3 недели, а не именную вам выдадут в тот же день.

Что выбрать?

Прежде чем принять решение, что выбрать – кредит наличными или кредитную карту, необходимо провести сравнение условий разных кредитных программ.

Важно четко понимать, как планируется использовать заемные средства. Если кредит необходим как резерв, для решения непредвиденных задач, на всякий случай, лучше предпочесть кредитку

Не придется переплачивать за период, когда деньги лежат в тумбочке.

Если нужны наличные, причем сразу в полной сумме, снятие денег с кредитной карты станет дорогим удовольствием. Стоимость кредитных средств автоматически увеличится на 2-10%.

При наличии постоянного источника доходов, кредитка позволит тратить деньги банка бесплатно, пользоваться кредитом по минимуму в случае крайней необходимости.

Если деньги необходимы на покупку конкретного товара или услуги, проще и быстрее взять потребительский кредит.

Что такое кредитная карта?

Чтобы определиться, нужна ли кредитная карта, необходимо понять принципы ее работы.

Кредитка – это банковская карта, позволяющая пользоваться заемными средствами в пределах установленной в договоре суммы. Лимит устанавливается в индивидуальном порядке и зависит от таких факторов:

- типа карточки;

- размера доходов заемщика;

- кредитной истории.

Лимит может быть изменен в большую или меньшую сторону в зависимости от характера операций с использованием кредитной карты и финансовой дисциплины при погашении долга. Пользоваться кредитными средствами можно многократно, то есть тратить их и возвращать обратно на карточку, а затем снова оплачивать необходимые покупки.

За пользование заемными средствами банк взимает определенный процент. Однако многие кредитки имеют преимущество перед другими способами кредитования –льготный период. Это срок, в течение которого заемщик освобождается от уплаты процентов. При использовании этой возможности необходимо учитывать следующие нюансы:

- Условием беспроцентного пользования кредитными средствами является полное погашение долга до окончания льготного периода.

- В большинстве банков льготный срок не распространяется на снятие наличных.

- В разных учреждениях свои способы расчета беспроцентного периода. Он может исчисляться со дня первой покупки или с другой строго установленной даты. Этот момент обязательно необходимо выяснить при оформлении карточки.

В случае если клиент выполняет условия банка и постоянно погашает долг в льготный период, пользование заемными средствами осуществляется без переплаты в виде процентов. Таким образом, при грамотном применении кредитки необходимо будет оплачивать только комиссию за ее годовое обслуживание. Это выгодно отличает карточку от потребительского кредита, при использовании которого начисление процентов неизбежно.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью про заработок на играх с отзывами людей.

Лучшие кредитные карты 2019 года

Карта для повседневных покупок категории Visa Platinum

- кредитный лимит до 750 000 руб;

- льготный период — до 115 дней;

- 5,5% на остаток собственных средств;

- до 8% — бонусами;

- возможность бесплатного обслуживания.

Мультикарта ВТБ — все преимущества в одной карте.

- кредитный лимит до 1 000 000;

- льготный период — 101 день;

- процентная ставка от 26%;

- возможность снижения процентов до 16%;

- до 4% — кешбэк кафе и развлечения;

- до 3% мили на любые покупки.

Все виды кешбэка в одной карте.

- кредитный лимит до 400 000 руб;

- льготный период — 56 дней;

- процентная ставка — от 24%;

- бесплатное обслуживание;

- 10% кешбэк в выбранной категории;

- 4% доход на собственные средства.

5 советов по использованию кредитной карты

Совет 1

Для того чтобы начать пользоваться кредитной картой, ее необходимо активировать. Для этого необходимо вставить ее в банкомат и выбрать соответствующую функцию.

Если вы затрудняетесь активировать карту самостоятельно, работник банка никогда не откажет вам в помощи.

Совет 3

- Не пренебрегайте участием в акциях и проектах, которые банки устраивают для владельцев своих кредитных карт.

- Одни финансовые организации возвращают на счет клиента кэшбэк, другие начисляют бонусные баллы, которые можно использовать для частичной оплаты товаров или услуг, приобретая их у банковских партнеров. В этом плане, мы рекомендуем обратить на карту от сервиса ЕПН кэшбэк.

Совет 4

Владельцам кредиток также следует знать, как поступать в случае потери или кражи карты, а также при «заглатывании» ее банкоматом.

Не стоит дожидаться, пока ей воспользуется злоумышленник – в случае утраты карты ее необходимо блокировать. Причем чем скорее, тем лучше.

- Нужный номер телефона вы найдете в договоре и на официальном сайте банка.

- По этому же номеру можно позволить в случае «проглатывания» кредитки банковским терминалом.

Совет 5

- Правильное пользование кредитной картой предполагает и знание того, как защитить от мошенников лежащие на ее счете деньги.

- Не стоит носить вместе с картой ее пин-код или кому-либо его сообщать, даже если лицо представилось работником банка.

Не читать договор с банком

Перед оформлением кредитной карты обязательно нужно внимательно прочитать договор. Он может быть напечатан мелким шрифтом или иметь много сносок. Не торопитесь, полностью изучите документ

Важно понять:

-

сколько нужно платить за обслуживание карты;

-

какая ставка по кредиту;

-

предусмотрен ли по карте льготный период, когда банк не начисляет проценты за пользование заёмными средствами, и сколько дней он составляет;

-

какой должен быть минимальный ежемесячный платёж;

-

какой будет штраф, если не внести деньги вовремя;

-

за какие услуги нужно дополнительно платить (например, снятие наличных, СМС-информирование, запрос баланса через банкомат).

Если у вас есть вопросы, то обязательно задайте их менеджеру банка. Если что-то вас не устраивает, лучше откажитесь от подписания договора.

Как пользоваться дебетовой картой?

Использовать дебетовую карту даже удобнее чем кредитку, вам не нужно переживать о своевременности внесения кредитных денег на основной счет для покрытия задолженности. Все что нужно с дебетовой: пополнять счет для дальнейшего применения ее для совершения покупок или получать на нее заработную плату и другие пособия.

Как пополнить карту?

Для пополнения дебетовой карты можно воспользоваться одним из способов:

- обратиться в ближайшее отделение банка и через кассу внести наличные на счет карточки;

- воспользоваться терминалом и внести деньги с помощью него. Для этого входим в основное меню, выбираем раздел пополнения счета, указываем данные карты (номер и срок ее действия), после чего в купюроприемник вносится нужная сумма;

- использовать электронные системы (к примеру, ВебМани или Яндекс.Деньги).

Как снять наличные?

Для того чтобы обналичить дебетовую карту достаточно:

- обратиться в банковское отделение и снять через кассу;

- или использовать банкомат, причем нужно отметить, что снять деньги через собственные банкоматы банка можно без комиссии, а вот через партнерскую сеть, только с комиссией от 1,5 до 5%.

Что значит — карта не активна?

Если при расчетах через интернет вы увидели, что «карта не активна», значит, у вас либо закончился срок действия карты, либо она заблокирована банком. Чтобы исключить первый вариант, достаточно посмотреть на лицевую часть пластиковой карты. Сразу под номером карточки будет указан срок действия, к примеру, 07/18. Это значит, что карта действительна до конца июля 2018 года. Если со сроками все в порядке, тогда стоит позвонить на горячую линию и узнать почему ваша карта не активна. Возможно, это произошло по техническим причинам, а может, и вследствие мошеннических действий.